相続・贈与・資産税

相続・贈与・資産税 相続放棄、限定承認等の熟慮期間の伸張

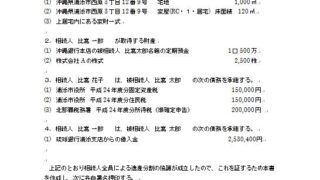

熟慮期間の伸長の申立て手続き 相続人となったことを知ってから3ヶ月の熟慮期間中に、「承認」するか「放棄」するか決めなければなりませんが、亡くなった方と疎遠であったり、遠方であったりすると、その期間内に相続財産の状況の調査ができないことがあり...

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税  相続・贈与・資産税

相続・贈与・資産税